国の収支

日本が海外との間で行う貿易やサービス、投資等の経済的な取引で発生した収支は経常収支と呼ばれている。日本が対外的に行った取引の収支であり、当然経常収支がマイナスであれば日本が海外に多く支払いを行うことになり、GDPの減少となる。

経常収支は回復してきているが

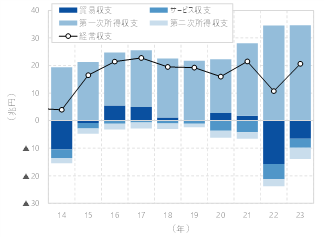

下記は23年までであるが、経常収支の内訳の推移である。

https://www.mizuho-rt.co.jp/publication/report/research/express/2024/express-jp240226.html

23年を見てもらうと、21年と同じ水準に回復しつつある。

理由として「貿易収支」(濃い青のバー)の赤字幅が減少したためである。その理由は、「海外からの原油などの燃料の輸入価格の下落」と、「原子力発電比率向上による輸入量減少」から来ているとのことだ。車のハイブリッドやEV化による部分も若干あるだろう。

これを見ると、原油価格などの影響によるインパクトが大きいことがわかる。よって、中東の国際情勢の悪化等による外的要因や、以前挙げたデータセンター増加による国内の消費電力の増加といった内的要因(下記記事)も今後の推移には重要な要素となる。いずれにしろ、燃料輸入に頼る状況はリスクといえるため、カーボンニュートラル(GX)の加速化の動きとあわせて、依存から脱却していく方向性が当然求められてくる。

サービス収支の内訳をみると

一方、冒頭のグラフの中で「サービス収支」も2023年はマイナス幅が若干改善しつつある。

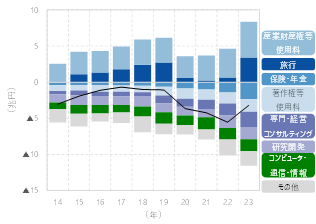

そのサービス収支の内訳が以下のグラフある。

https://www.mizuho-rt.co.jp/publication/report/research/express/2024/express-jp240226.html

これを見るとプラス方向へけん引しているのは「旅行」であり、円安を背景にインバウンド増加により収益を伸ばしている形である。

一方、それでもサービス全体としてマイナスから脱却できない理由として、「保険・年金」と「専門・経営コンサルティング」「研究開発」「コンピュータ・通信・情報」のデジタル関連項目のマイナスが拡大している点である。

損保の再保険の増加

「保険・年金」サービスのマイナスが拡大している理由は、「損害保険の再保険」が増加しているためだという。

再保険とは、簡単に言うと損害保険会社が保険金支払いリスクをヘッジするため、別の保険会社へ保険を引き受けてもらうことで分散することである。そのため、再保険の委託費用の支払いが発生する。

特に最近は、投資性の高い保険の増加や、災害等のリスクへの懸念増加や、インフレや地政学的リスクの高まりから再保険が増加しており、海外への保険料支払いが増加しているという。

海外へデジタル利用料の増加

デジタル関連項目のマイナスの拡大については、コロナ禍を経てZoomやTeamsなどのリモートツールの増加、Netfrixやアマゾンプライムなどのデジタルコンテンツの利用増加、Googleドライブなどのストレージ利用等の増加、クラウドサービスの利用増加によるデータセンター利用増加等の影響である。

これらサービスはGAFAMを中心とした米国の企業が席巻している。したがって、海外へ支払いとなるため、国内のIT/デジタル化が加速するに伴い、日本のGDPの減少を助長していることにつながっている。

いまや、国のサービスやデータセンターなどもこれら海外のサービスを利用するようになっている。

AI普及により今後もますますマイナスが拡大することが見えている。ちなみに経産省がさくらインターネットなど国内企業へのデータセンター増強に向けた投資や、国産でのIT化の推進を行っているが、こういった点から行われている施策ともいえる。

今後の見通し

今後日本は少子高齢化の加速や、残業規制の影響などで労働人口が減少しており、ますます「生産性向上」が求められてきている。

つまり、生産性を向上させるためさらにデジタル化が加速する。それに伴い、今後ますますデジタル関連収支のマイナスの拡大につながる。その結果、皮肉にも生産性向上が経常収支を押し下げを引き起こすといったジレンマを抱えている。

このように、円安だからインバウンドに期待する見方は正しいが、一方でデジタル関連により日本の資産が流出する状況は続き、円安がさらに助長される構図が今後も続くことが見える。

そのような中、国として何を対策とするのか。

例えば補助金支援の中で国産のソフトウェアの導入を推進することで、対策することもその一環として挙げられる(しかし本当に生産性を向上できるサービスでないと意味がない)。それ以外には、サービス収支以外の分野で、ラピダスへの半導体支援などのように、ハードの国産化や輸出といった強みを強化するのも1つの手段である。

どこに投資すべきかを見極めて最も効果がある部分に配分する。企業の経営もそうだし国としての舵取りもある意味同じである。

投稿者

onda.masashi@gmail.com

1 件のコメント