政府が掲げる持続的なインフレ2%成長や、今後日本が本格的な成長局面に向け従業員への賃上げの必要性が言われ続けている。ただ、それに向け、日本の企業の従業員の7割を占める中小企業においては下請け型が多く、発注側への販売価格転嫁が先に必要となる。

先日、下記の通り2024年3月の中小企業の価格転嫁状況について記載した。今回は、その続報として中企庁から実際に価格転嫁に対し『非協力的』な企業のリストが公開されたため、その結果を見ていきたいと思う。

1.公開資料について

まず、今回公開された資料は下記の通りである。

■中小企業庁:価格交渉促進月間(2024年3月)フォローアップ調査の結果について(2)

https://www.chusho.meti.go.jp/keiei/torihiki/follow-up/dl/202403/result_02.pdf

簡単に言うと、受注側である中小企業から主要な発注側企業の対応状況をアンケート結果から評価したものである。

そして、評価における具体的な観点は以下2点である。

- 「価格交渉の回答状況」

→ 発注側企業が価格交渉に応じているかどうか - 「価格転嫁の回答状況」

→ 価格交渉を実現できたかどうか

上記を10点満点で点数化し、ア~エの4段階で分類し評価している。

ア~イと評価された企業はある程度価格転嫁に貢献している企業といえる。

一方、ウ以下と評価された企業は価格転嫁に対し『非協力的』な企業といえ、中小企業の価格転嫁を阻害している企業といえる。つまり、是正が必要な企業ということを意味している。

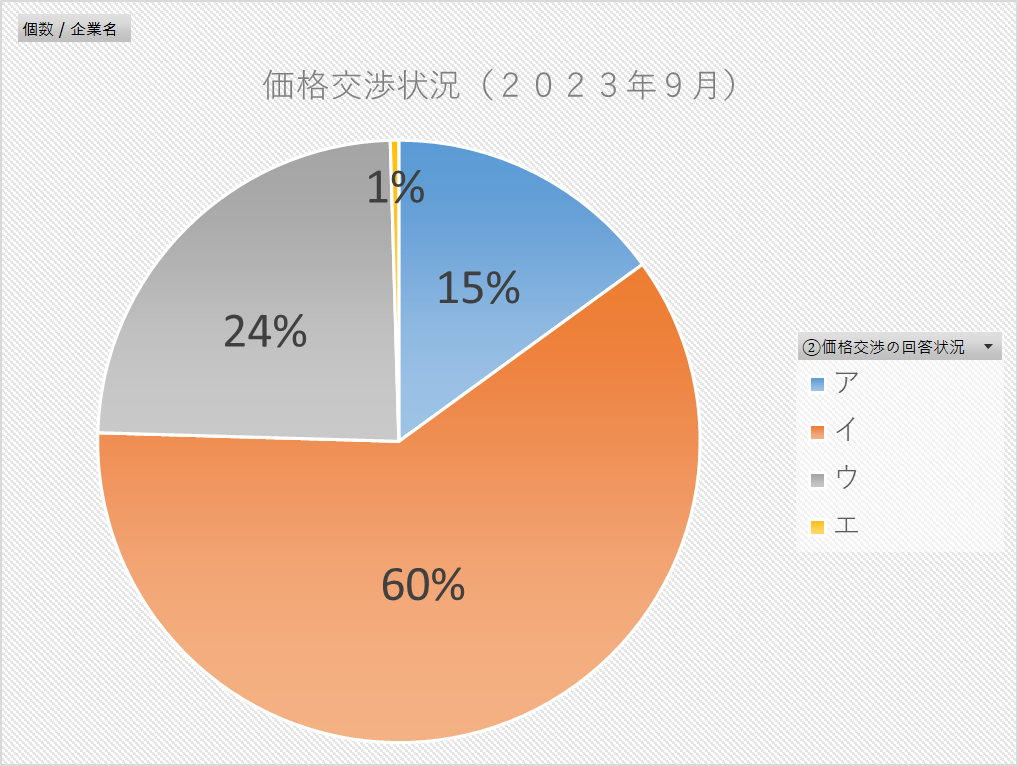

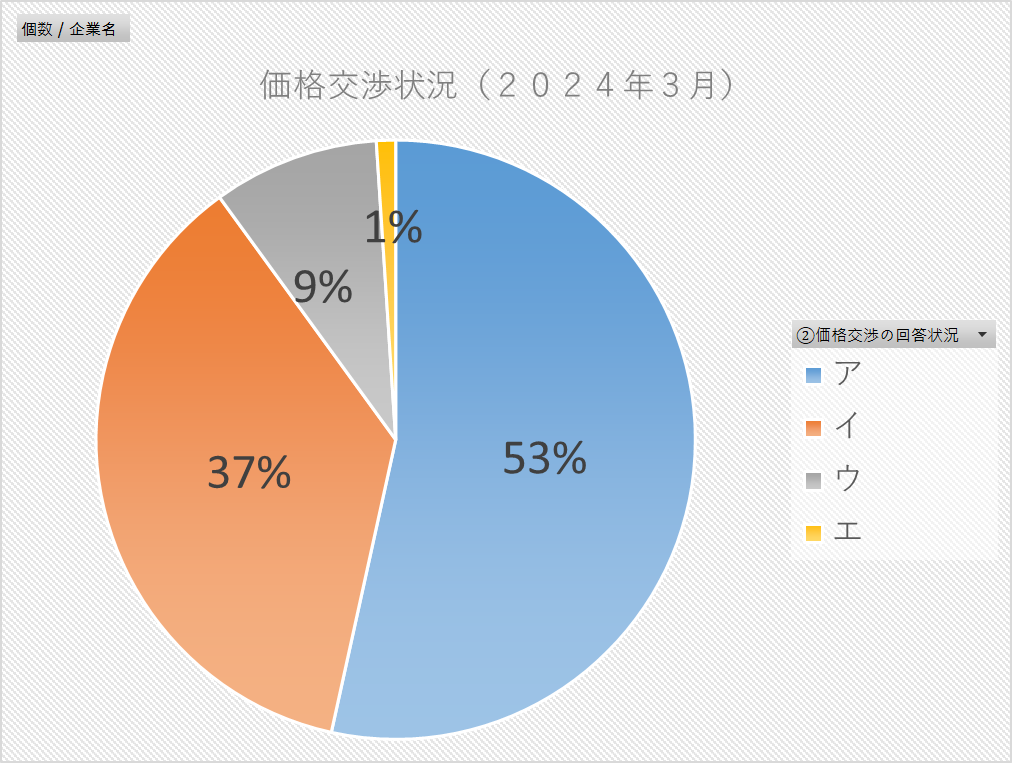

2.価格交渉の回答状況(→ 前回から大きく改善)

まずは、「価格交渉」における状況の傾向から見ていきたい。

下記は価格交渉の上記のア~エの割合を表している。左側が2023年9月時点、右側が今回の2024年3月時点の結果である。ここから、発注側企業が価格交渉にどの程度応じているか、また、下請中小企業側が価格交渉を申し入れやすい環境かどうかを把握することができる。

ここからわかることとして、「ア」の企業の割合が大幅に増加している。そして、「ウ」以下の企業の割合も25%から10%に低下しているため、全体的に価格交渉の状況について改善していることがわかる。

これは、下記にも取り上げたが日産の下請け叩きの問題(それ自体は3月だったが)や、それ以前から中小企業の賃上げの機運が政府やメディアでも取り上げられてきたことで、一定の効果として現れた結果であろうと考える。

特に、世の中の意識の高まりを受け、企業としても株主等への対外的なイメージ向上といった意識がはたらくことで行動に表れてきたと思われる。

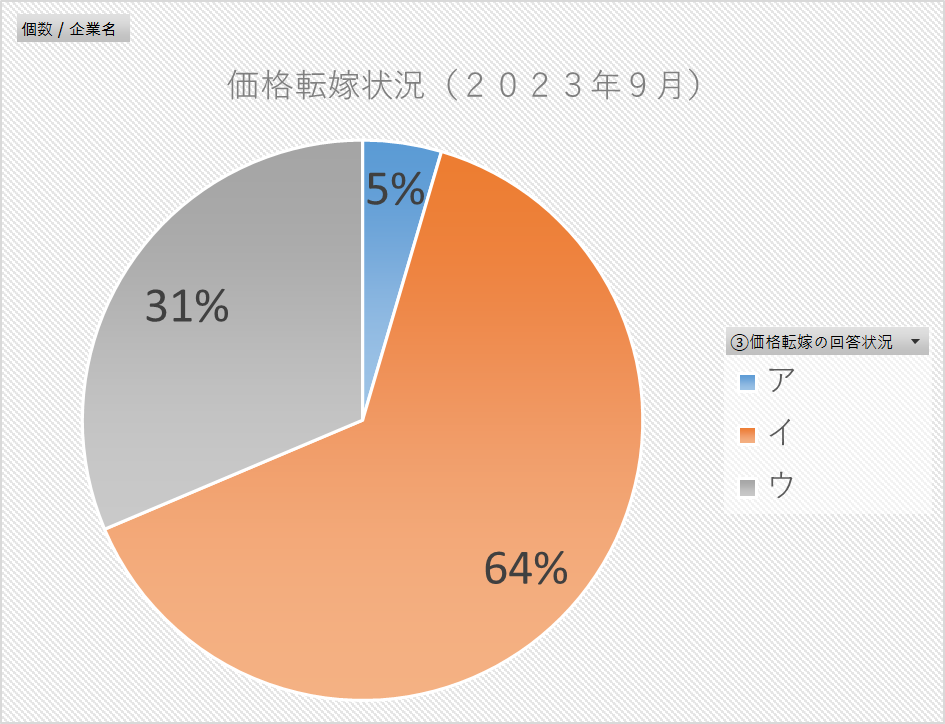

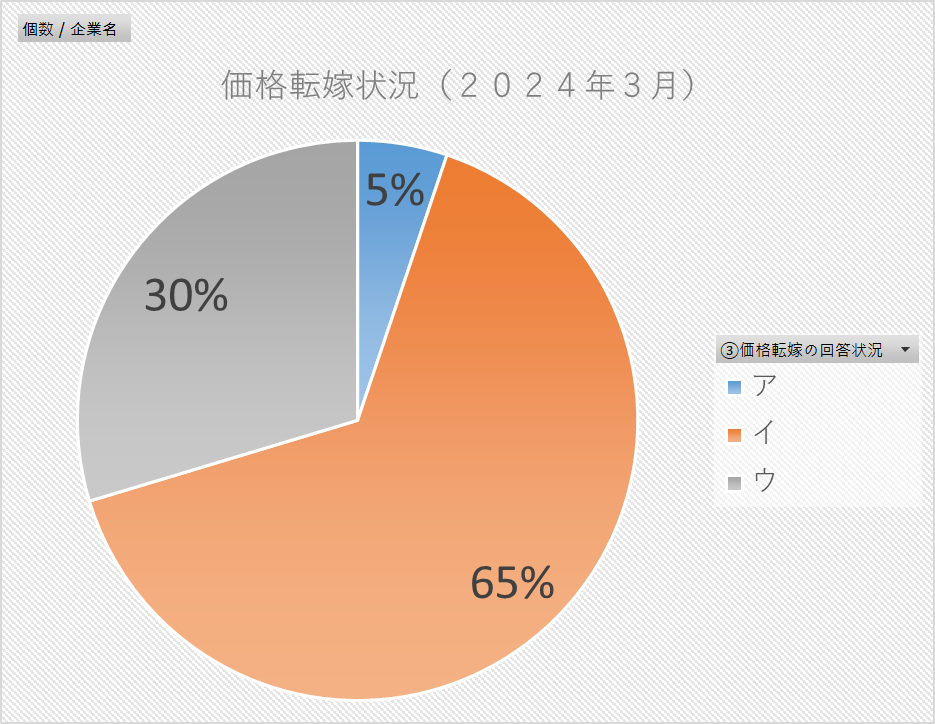

2.価格転嫁の回答状況(→ 前回からほぼ改善なし)

次に価格転嫁の回答状況についての結果である。

こちらは、中小企業のコスト上昇分を発注側が実際に発注価格に反映できているかどうかを表した結果である。

こちらも同様に左側が2023年9月時点、右側が今回の2024年3月時点の結果である。

2023年9月と2024年3月の結果に大きな差がないことがわかる。

「ウ」以下の割合が30%で2023年9月より1%だけ改善しているが、ほぼ変わっていない。

つまり、価格交渉とちがい実際の価格転嫁については、改善が見られていないこととなる。

ここからわかることとして、発注側として価格交渉までは行うが肝心の価格転嫁への行動には残念ながらつながっていないという解釈と言わざるを得ない。

価格交渉までのハードルは下がったとしても、その先の価格への反映がされなければ経済に対する影響や効果には反映されない。つまり、引き続き何らかの手立てが必要となる。

おそらく、発注側としての言い分としては、年度末まで予算が決まっており2024年3月末までは応じられないという事情なども影響している可能性もある。

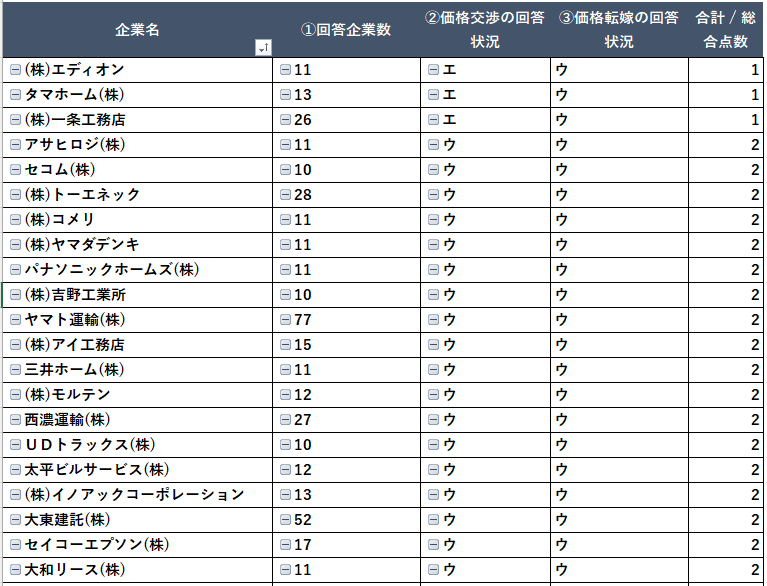

3.『非協力的』な実名企業リストとその傾向

そのような傾向を踏まえ、企業名の実名が公開された。

今回の調査結果の発注側の対象企業は290社である。また、発注先の下請けが10社以上の企業を対象としている。

下請け企業もアンケートに応じた企業のみであるため、リストの企業はあくまでサンプル的な調査という点は了承いただきたい。

そのうち、以下は「価格交渉」と「価格転嫁」の2つの観点のついていずれも「ウ」以下の『非協力的な』企業のリストである。

このうち「エディオン」「タマホーム」「一条工務店」の3社は価格交渉の評価が「エ」と特に低く、交渉にすら応じてくれないという評価である。これら企業の特徴は、業種を見てみるとやはり「建設業」「物流・運輸業」が多い。特に業界の特徴として、以下の傾向が背景にあると思われる。

- 発注側の力が強い(古い体質・慣行)

- 多重下請け構造

- 労働集約的なコスト構造

- 資材など原価率が高い(特に建設業)

これら企業に対しては今後是正が必要となってくる。

しかし、一概に言えない点として、もう一つ考慮すべき情報として「財務状況」も必要であろう。

つまり、財務状況の良し悪しで是正の温度感は変えた方が良いと考える。

たとえば、発注側企業の直近の業績が悪化している場合は、発注コストに反映するだけの原資がそもそもないという企業もあるはずであり、その場合は一概に是正を求めるわけにもいかないという意味である。とはいえ、サプライチェーン通して上流も下流も含め発生したコストは正当に支払うべきであるという考えを度外視しているわけではない。発注企業が倒産してしまっては国自体の混乱を招くので、優先度としては財務に余裕がある企業よりは下げるということで色分けをすべきということを言っている。

※ちなみに上記のリストにどこまで多重下請けの末端の下請け企業の声が反映されているかは不明である。

上記の直請けでない企業によるアンケート結果は含まれていないと思われるので、業界全体として見た場合はもっと実態はひどいのかもしれない。

4.逆に協力的な実名企業リストと傾向

一方で、以下のリストは価格交渉と価格転嫁の評価が「ア」の価格転嫁に『協力的』な企業のリストである。

ここから見える点として、これら企業の特徴は以下といえる。

- エンジニアリング系の比重が高い

- 官公庁の公共事業の受注比率が多い(と思われる)

- 半導体など昨今需要が高い製品業種である

一概には言えないが、高単価で業績が良い場合や、官公庁など下請け法や価格転嫁に対する感度や受注する上での自社内のガバナンスへの意識の高い企業が多い印象を受ける。

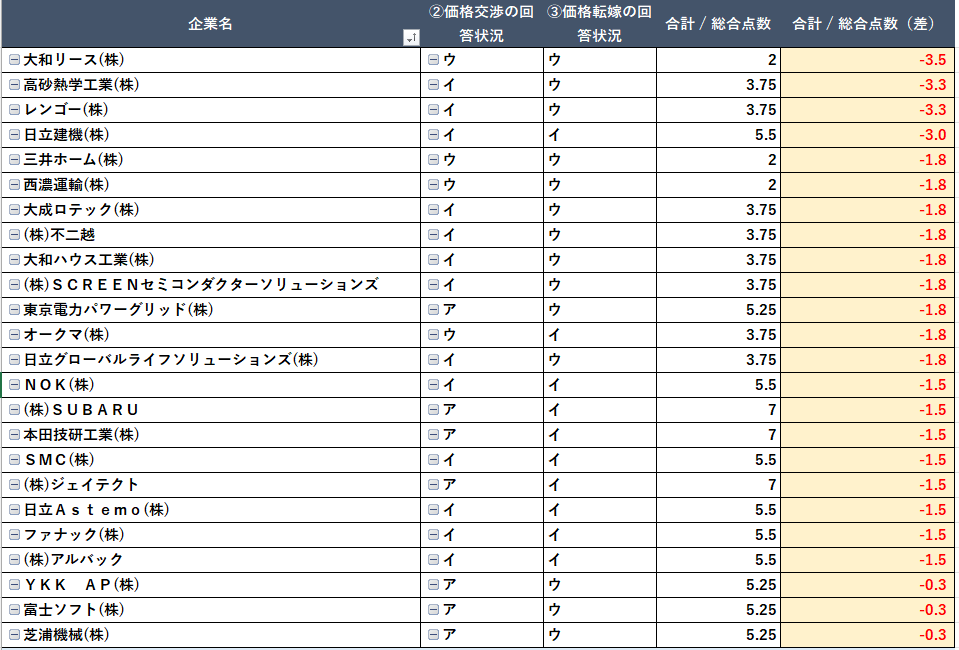

5.企業別の評価結果の前回からの比較(参考)

以下は、前回の2023年9月にも評価を受けた発注側企業が、直近の2024年3月結果でどの程度改善(または悪化)したかを整理したリストである(プルダウンを展開するとリストが表示されます)。

※なお、「総合点数」は筆者がア~エを点数に換算した数値であるためご了承いただきたい。

前回から悪化した発注側企業リスト

前回から改善した発注側企業リスト

6.価格転嫁を促進するには

企業名公表による圧力

今回の企業名の実名公表については、中企庁としての促進の一環として行われている。

当然、実名を公表することで世間のイメージとして悪い意味で認知されてしまうため、それを避けようと改善への圧力が高まる。そういった意味で、さらにそれを国民に発信し届ける必要がある。それには、メディアを活用していく必要があるが、民間のメディアはスポンサーなど資本関係で忖度が発生し難しい場合もあるが、NHKなど公営を中心に発信したりSNSやネットを活用していく形でより促進すべきである。

一方で、前述した通り、企業によっては転嫁したくてもできない企業があるのも事実である。

そういった企業は公開することでさらに集客や売上低下につながり、追い打ちをかけてしまう恐れもある。

したがって、財務面などを考慮した優先度の判断も必要となるため、その上での公表とする仕組み化も必要である。

企業経営者への啓もう

根本的な対応としては、発注側企業経営者が自社だけの視点ではなく、日本全体としての視点をもちトップダウンで自社の購買担当者にまで浸透させるという活動が本来的には必要である。

特に各企業のビジョン・ミッション・バリューといった経営理念には必ず「世の中に貢献する」といった、日本または世界を意識した視点がどこの企業でも含まれている。それを本当の意味で体現していただくということともいえる。発注者側経営者の素養が試されることでもあり、株主含めてそういった視点が求められることを意味している。

政府としても統計的な情報も交えて定期的に連合会とも協力し、経営者へ訴えていくようなアプローチが求められる。

生産性の向上

発注側による発注原資を確保するため、生産性を向上しコストを下げるという意味でDXやITへの投資の促進を行っていくことも継続的に必要である。これは受注側の下請け企業としても価格転嫁に直接つながる話ではないが、生産性を高める必要性はずっと言われている。政府が補助金などの形で投資に対する支援をするとともに、我々中小企業診断士も効率的に企業への導入を支援していくことを加速していくことが重要である。

7.まとめ

2024年3月の価格交渉促進月間フォローアップ調査の結果から、価格転嫁の状況や具体的な企業レベルでの状況が見えてきた。これを見ていただいている中小企業の経営者については、今回の情報から発注元企業の特徴や状況を把握し交渉の材料として使用していただいたり、協力的な企業へ切り替えるという検討や選択も場合により行っていただければと考える。

中小企業診断士としては、支援先企業への支援の参考情報としていただいたり、本稿のようにどのように改善に向け貢献できるかを一緒に考えていっていただけると幸いである。

※なお、上記で掲載したEXCELは以下からDL可能です。

以上

投稿者

onda.masashi@gmail.com

関連投稿